家を建てるベストタイミングの見極め方|マイホーム取得者の平均年齢・年収・子ども人数などのデータも紹介

このコラムでは、家を建てるタイミングはいつが良いのか、統計データも紹介しながら解説します。

結婚やお子さまの入園入学など、マイホームを検討する人が多いライフイベントや、住宅ローンの返済計画から家を建てる時期を逆算する方法など、タイミングを見極めるポイントも紹介します。

注文住宅の新築や分譲・建売住宅の購入を検討中の方は参考にしてください。

コラムのポイント

- 家を建てるタイミングは、統計では「30代後半で子ども1~2人」というタイミングが多くなっています。

- 新築の平均費用をもとにシミュレーションすると、注文住宅でマイホームを建てるなら65歳までに35年ローンの返済を終えるには32.2歳まで、70歳までなら37.2歳までに契約するのが1つの目安になります。

- 補助金や減税制度などの種類や期限などの情報を集めて、よりお得にマイホームを建てられるタイミングを考えるのも1つの方法です。

Contents

どのタイミングで家を建てている人が多い?年齢や年収・ローン返済期間の平均データ

国土交通省が毎年発表している「住宅市場動向調査」から、令和4年度に注文住宅を建てた人や分譲住宅を購入した人の平均年齢や年収などのデータを紹介します。

初めて新築でマイホームを取得した人の平均年齢

住宅一次取得者((初めて住宅を取得した世帯)の平均年齢は以下のようになっています。

| 注文住宅 | 39.5歳 |

|---|---|

| 分譲住宅 | 37.5歳 |

※注文住宅は「建て替え」を除いた数値です。

初めて新築でマイホームを取得した人の平均年齢は30代後半ということが分かります。年代別の割合は以下のようになっています。

| 注文住宅 |

|

|---|---|

| 分譲住宅 |

|

上記のように、分譲住宅の方が注文住宅よりも平均年齢が低く、30歳代の割合も多くなっています。

家族構成

次に、マイホームを新築した時点での家族構成を見てみましょう。

新築マイホーム取得者の1世帯あたり平均居住人数と世帯人数別割合

| 1世帯あたり平均居住人数 | 世帯人数別割合 | |

|---|---|---|

| 注文住宅 | 3.2人 |

|

| 分譲住宅 | 3.5人 |

|

注文住宅は3人家族、分譲住宅は4人家族の世帯が最も多い結果になっています。

新築マイホーム取得者の半数以上が「子どもあり」の世帯

次に、新築住宅取得者で子どもがいる世帯の割合を見てみましょう。

| 注文住宅 | 小学生以下の子どもあり…53.5%

|

中学生・高校生の子どもあり…11.0% |

|---|---|---|

| 分譲住宅 | 小学生以下の子どもあり…60.0%

|

中学生・高校生の子どもあり…16.4% |

注文住宅を建てた世帯は6割以上が高校生以下の子どもありという結果になっています。

また、約半数が小学生以下の子どもがいる時点で注文住宅を建てたということも分かります。小学生以下の子どもの人数は「1人」が最も多いことから、夫婦+子ども1人の世帯が多いことが予測できます。

分譲住宅の場合は子どもがいる世帯が約8割になっています。

さらに、約6割が小学生以下の子どもがいる時点で分譲住宅を購入したことが分かります。

統計データで見ると、家を建てるのは「世帯主が30代後半で子ども1~2人」というタイミングが多いことが分かりますね。

世帯年収

次に、初めて新築でマイホームを取得した世帯の平均年収を見てみましょう。

新築住宅一次取得者の平均世帯年収

| 平均世帯年収 | 年収帯別割合 | |

|---|---|---|

| 注文住宅 | 731万円 |

|

| 分譲住宅 | 722万円 |

|

※注文住宅は「建て替え」を除いた数値です。

上記のように、マイホームを初めて取得した世帯の平均年収は720~730万円となっています。

また、平均以下の年収400~600万円で家を建てた世帯も2割以上いることが分かります。

自己資金と住宅ローン返済期間

次に、注文住宅と分譲住宅の平均購入資金や自己資金の割合、住宅ローン返済期間などを見てみましょう。

住宅取得資金と自己資金比率

新築住宅一次取得者の購入資金と自己資金割合は以下のようになっています。

| 建て方 | 平均購入資金 | 平均自己資金 | 平均自己資金 |

|---|---|---|---|

| 注文住宅(土地購入含む) | 4,713万円 | 941万円 | 20.0% |

| 分譲住宅 | 4,074万円 | 869万円 | 21.3% |

上記のように、土地購入ありの注文住宅、分譲住宅ともに自己資金比率は約20%ということが分かります。

住宅ローンの返済期間

マイホーム取得にあたって、自己資金以外の費用は住宅ローンでまかなうケースが多くなります。住宅ローンの平均的な返済期間や年間返済額を見てみましょう。

| 建て方 | 住宅ローン平均返済期間 | 返済期間別割合 |

|---|---|---|

| 注文住宅 | 32.8年 |

|

| 分譲住宅 | 32.7年 |

|

注文住宅・分譲住宅ともに7割以上が返済期間35年以上の住宅ローンを利用しています。20~35年未満も2~3割程度を占め、20年未満は少数派です。

住宅取得者の平均年齢が30代後半ということを考えると、65~70歳までに完済というプランでローンを利用する人が多いことが予想できます。

注文住宅の場合、65歳までに返済を終えるには32.2歳まで、70歳までなら37.2歳までにローンを組むというのが1つの目安になるかもしれません。

もちろん、頭金やボーナス返済を増やせば返済期間を短くすることは可能です。ただし、同じ金額を借り入れるなら返済期間が短い分、毎月の返済額は大きくなるので注意しましょう。

家を建てるタイミングを見極めるポイント

家づくりのタイミングは千差万別ですが、「そろそろ家を建てようかな…」と考えるきっかけで多いものをご紹介します。ご自身の家族構成やライフプランに当てはめて、最適な時期を見極めるための参考にしてください。

①ライフイベント

家族が増える、働き方が変わるなど、生活の変化に合わせて家を建てるタイミングを考えるケースです。

自身のライフイベントの例

- 結婚

- 独立・起業

- ワークスタイルの変化(テレワークなど)

結婚や実家からの独立など、世帯構成が変わったタイミングでマイホームを考える方は多くいらっしゃいます。

また、起業やテレワーク化など、自身の働き方が変わったタイミングで、自宅兼事務所や職場として快適な家が欲しい、というケースもあります。

家族のライフイベントの例

- 妊娠・出産

- 子どもの入園・入学

- ペットと暮らす

- 子どもの独立

- 親との同居

お子さんが生まれる前に住環境を整えたい、入園や小学校入学前のタイミングで新しい住まいに引っ越しを済ませたいなど、家族のライフスタイルの変化に合わせてマイホームを建てたいという方も多いです。

また、お子さんが独立したのでコンパクトな住まいに建て替えたい、親御さんとの同居にあたってバリアフリー仕様の二世帯住宅を建てたいなどのケースもあります。

②賃貸住まいとの比較

賃貸住宅で暮らしていて、これから払い続ける家賃と住宅ローンの返済額を比べた結果、「資産にもなるマイホームを持とう」と考えるきっかけになったという方もいらっしゃいます。

③ローン返済などのマネープラン

ローンの返済期間と現役で働ける年齢を照らし合わせて、「安定して返済できそうな年齢までに家を建てる」というのもタイミングを決める1つの目安になります。

前章で紹介した新築住宅取得者のデータから、「30代で35年返済のローンを組み、65~70歳までに完済する」というプランで家を建てるケースが多いことが分かります。

借りられる額と年齢に応じて、住宅ローンを何年返済で利用できそうかが分かります。予算と返済期間から、いつまでに建てればよいのかおおよその見当を付けましょう。

借入可能金額はフラット35のサイトなどでシミュレーションできますので参考にしてください。

(参考)ローンシミュレーション 毎月の返済額から借入可能金額を計算|フラット35

④新築の優遇制度

注文住宅の新築や分譲住宅、建売住宅の購入時には補助金や税金の優遇制度が利用できる場合があります。

各種優遇制度が利用できる期限や補助額なども考慮してタイミングを決めることで、お得に家を建てられます。

新築住宅の補助金一例

| 補助事業名 | 補助対象 | 最大補助額 |

|---|---|---|

| 子育てエコホーム支援事業 | 子育て世帯または若者夫婦世帯の注文住宅の新築/新築分譲住宅の購入 |

※市街化調整区域、土砂災害警戒区域または浸水想定区域は最大補助額が1/2に減額 |

| 給湯省エネ2024事業 | 高効率給湯器の設置 (エコキュート・ハイブリッド給湯機・エネファームなど) |

※戸建て住宅はいずれか2台まで |

| 戸建住宅ZEH化等支援事業 | 戸建て住宅のZEH、ZEH+、ZEH-M化等への補助 |

|

税金の優遇制度一例

住宅ローン減税

年末のローン残高の0.7%を所得税(一部翌年の住民税)から最大13年間控除する制度です。

控除が適用される借入限度額は、取得する住宅の性能によって変わります。

住宅ローン控除が適用される借入限度額(新築住宅の場合)

| 住宅性能 | 借入限度額 | 控除期間 |

|---|---|---|

| 令和6・7年入居 | ||

| 長期優良住宅・低炭素住宅 | 4,500万円 | 13年間 |

| ZEH水準省エネ住宅 | 3,500万円 | |

| 省エネ基準適合住宅 | 3,000万円 | |

| その他(省エネ基準を満たさない住宅) | 0円 |

上記のように、令和6年以降は省エネ基準を満たさない住宅はローン控除が利用できないため注意しましょう。また、令和8年以降に制度がどう変わるかについても注視しておきたいところです。

(参考)住宅ローン減税|国土交通省

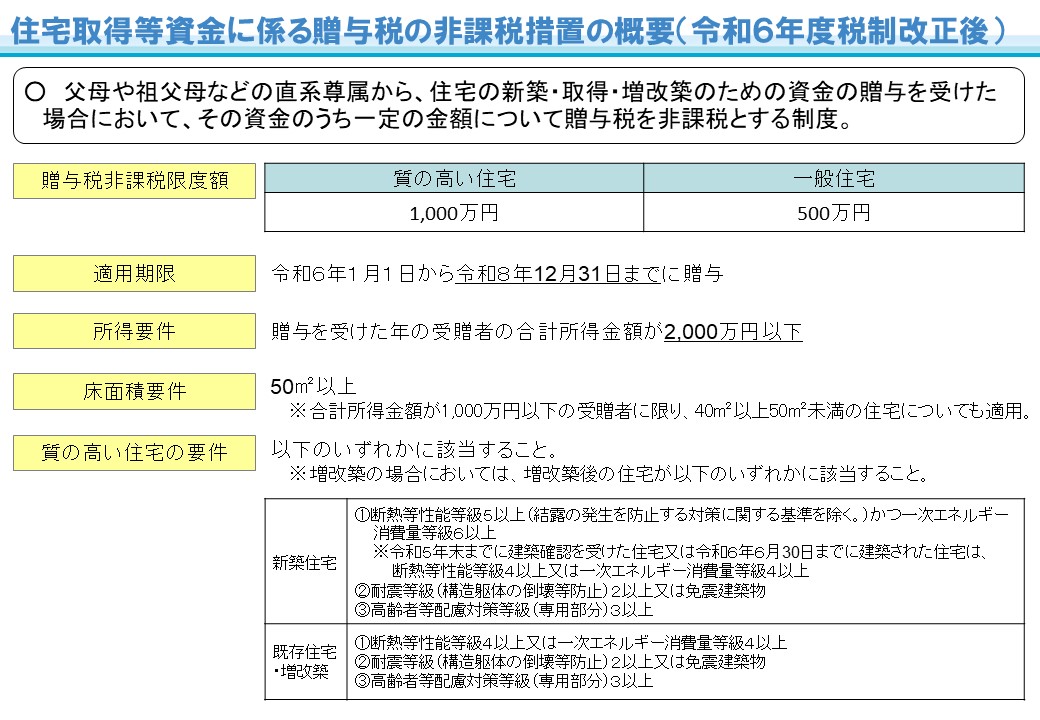

住宅取得等資金に係る贈与税の非課税措置

父母や祖父母などの直系尊属から、住宅の新築・取得やリフォーム資金の贈与を受けた場合に、一定額までの贈与につき贈与税が最大1,000万円まで非課税になる制度です。

(画像引用元)住宅取得等資金に係る贈与税の非課税措置|国土交通省

親や祖父母から資金援助を受けられる方は、制度利用で贈与税の負担を抑えてローンの頭金を増やせますので積極的に活用しましょう。

まとめ

家を建てるタイミングは、統計によると「30代後半で子ども1~2人」というタイミングが多いことが分かりました。

新築の平均費用をもとにシミュレーションすると、注文住宅でマイホームを建てるなら65歳までに35年ローンの返済を終えるには32.2歳まで、70歳までなら37.2歳までに契約するのが1つの目安になります。

また、マイホーム取得で利用できる補助金や減税制度などの種類や期限などの情報を集めて、よりお得に購入できるタイミングを考えるのも1つの方法です。

ご紹介したのはあくまで平均データによる推測ですので、ご自身や家族のライフプランや年収、貯蓄、家づくりの予算や希望する入居時期など、さまざまな条件を踏まえて総合的にタイミングを決めるのがベストです。

オカムラホームの新築住宅ブランド「木ここち家ラボ」では、お客様のご要望に合わせたマイホーム取得をマネープランニングからお手伝いします。土地探しからの注文住宅、建て替え、建売住宅、モデルハウス販売などさまざまな方法をご提案し、予算や希望入居時期に合わせたローンの相談にも乗らせていただきます。