家や土地の相続税がかからないケースとは|相続税・評価額の計算方法や節税できる特例も解説

2025.11.20

2026.05.27

このコラムでは、家や土地などの不動産を相続した時に相続税がかからないケースについて解説します。

基礎控除額の計算方法や相続税評価額の確認方法、相続税を大幅に軽減できる特例の適用要件や注意点についても紹介します。

今後、親御さんの家や土地を相続する予定がある方は参考にしてください。

コラムのポイント

- 家や土地の相続時に相続税がかからないケースは、主に「元々の不動産評価額が基礎控除以下である場合」と「特例や控除を適用して評価額が基礎控除額以下となる場合」の2パターンがあります。

- 不動産を相続する予定がある場合は、相続税の負担だけでなく、その後の活用方法まで含めて考えることが大切です。

Contents

相続の基礎知識

はじめに、家や土地の相続税を考える際に必要な、相続の基本的な概要について簡単に解説します。

相続税と相続財産

相続税は、相続や遺贈で取得した財産(相続財産)にかかる税金です。

相続財産には、現金、預貯金、土地、家屋、有価証券などのプラスの財産だけでなく、借入金などのマイナスの財産も含まれます。

(参考)国税庁ウェブサイト「No.4105 相続税がかかる財産」

相続人(法定相続人)の範囲

法定相続人とは、民法で定められた相続権を持つ人で、亡くなった人(被相続人)の配偶者は必ず相続人になります。

配偶者以外では、子ども→直系尊属(父母など) →兄弟姉妹の順で相続権が移ります。

(参考)国税庁ウェブサイト「No.4132 相続人の範囲と法定相続分」

相続税の基礎控除額(非課税枠)

基礎控除とは、相続財産の総額から無条件で差し引かれる金額で、この控除額を超えない限り相続税はかかりません。

基礎控除額は以下の計算式で決まります。

3,000万円 + 600万円 × 法定相続人の数

※相続放棄をした人も法定相続人の数に含めます。

相続税の申告と納税の期限

相続税の申告・納税期限は、被相続人が死亡したことを知った日の翌日から10か月以内です。

例えば、12月1日に被相続人が亡くなった場合、翌年の10月1日までに申告および納税が必要です。

(参考)国税庁ウェブサイト「No.4205 相続税の申告と納税」

〈関連コラム〉

親名義の家の相続税はいくらかかる?計算方法や節税のポイントを解説

家や土地にかかる相続税の計算方法

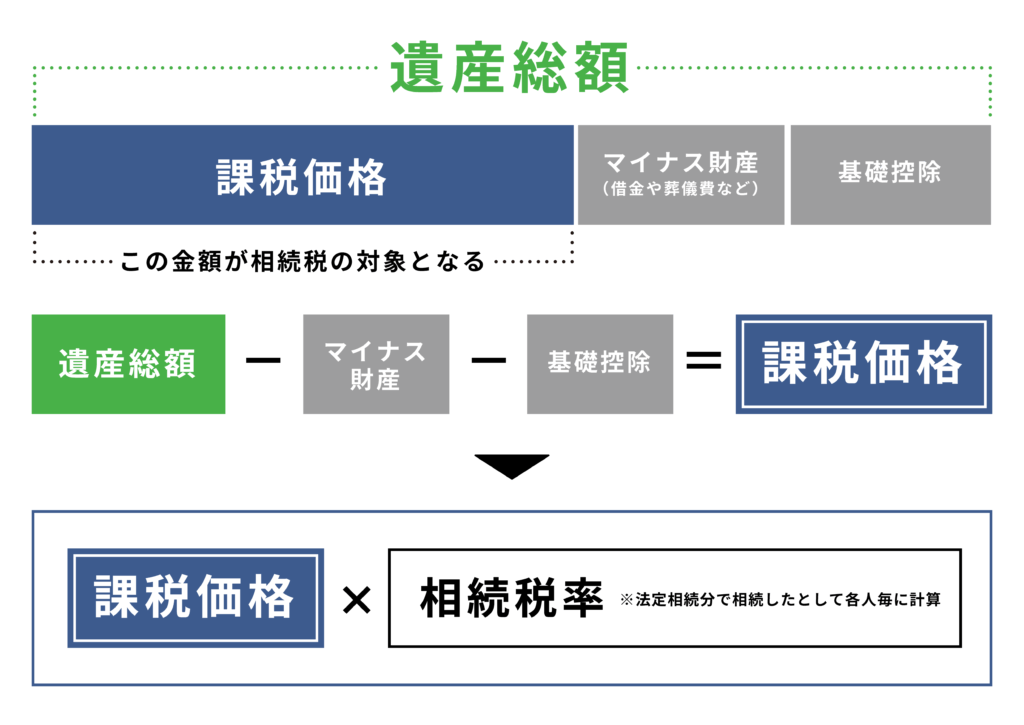

相続税は、前述の通り遺産総額から法定相続人の数に応じた基礎控除額を差し引いた額に対して課税されます。

基礎控除額は「3,000万円 + 600万円 × 法定相続人の数」で計算され、法定相続人の数によって変わります。

〈法定相続人の人数別基礎控除額〉

| 法定相続人の数 | 基礎控除額 |

|---|---|

| 1人 | 3,000万円 + 600万円 × 1人=3,600万円 |

| 2人 | 3,000万円 + 600万円 × 2人=4,200万円 |

| 3人 | 3,000万円 + 600万円 × 3人=4,800万円 |

さらに、相続税は、基礎控除額を差し引いた上で算出される法定相続分の取得金額によって、以下のように税率と控除額が変わります。

〈相続税の速算表〉

| 取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | − |

| 1,000万円超~3,000万円以下 | 15% | 50万円 |

| 3,000万円超~5,000万円以下 | 20% | 200万円 |

| 5,000万円超~1億円以下 | 30% | 700万円 |

| 1億円超~2億円以下 | 40% | 1,700万円 |

| 2億円超~3億円以下 | 45% | 2,700万円 |

| 3億円超~6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

評価額が5,000万円の土地を相続する場合の相続税額を、いくつかの相続人のパターンでシミュレーションしてみましょう。

〈パターン①〉

法定相続人が1人(Bさん)の場合、速算表に当てはめると相続税は以下のように計算できます。

(5,000万円 – 3,600万円)× 15% – 50万円 = 160万円

計算の結果、Bさんの相続税の合計は160万円となります。

〈パターン②〉

法定相続人が子ども2人(Bさん・Cさん)の場合の相続税額は以下のようになります。

まずはそれぞれの法定相続分を算出します。

(5,000万円 – 4,200万円)= 800万円

1人あたりの法定相続分 = 800万円 × 1/2 = 400万円

法定相続分から、1人あたりの相続税は以下のように計算できます。

子ども①(Bさん)の相続税:400万円 × 10% = 40万円

子ども②(Cさん)の相続税:400万円 × 10% = 40万円

計算の結果、相続税の合計は80万円となります。

〈パターン③〉

法定相続人が配偶者(Aさん)と子ども2人(Bさん・Cさん)の3人の場合は以下のようになります。

まずはそれぞれの法定相続分を算出します。

(5,000万円 – 4,800万円)= 200万円

配偶者(Aさん)の法定相続分 = 200万円 × 1/2 = 100万円

子ども1人あたりの法定相続分 = 200万円 × 1/4 = 50万円

法定相続分から、3人それぞれの相続税は以下のように計算できます。

配偶者(Aさん)の相続税:100万円 × 10% = 10万円

子ども①(Bさん)の相続税:50万円 × 10% = 5万円

子ども②(Cさん)の相続税:50万円 × 10% = 5万円

計算の結果、相続税の合計は20万円となります。

注意点①相続税を実際に支払う人と税額は分割方法によって変わる

上記の相続税額は、あくまで家や土地にかかる相続税の税額を計算する方法です。

複数の相続人がいる場合、計算した相続税を実際に相続する財産額に応じて分割することになります。

例えば、土地や家は複数人で分割して相続(共有)することはまれで、相続人のうち1人が引きつぐパターンが多いです。

上記のシミュレーション〈パターン③〉で、相続財産が土地のみの場合、遺言書や遺産分割協議によって複数人のうち子ども(Bさん)が1人で引き継いだ場合は、「Bさんが相続税合計額20万円をすべて支払う」ということになります。

注意点②相続税評価額の算出方法は土地と建物で異なる

不動産の相続税の計算に使われる「相続税評価額」は、建物・土地で確認方法が異なります。

家(建物)の相続税評価額は「固定資産税評価額×1.0」で計算されます。

固定資産税評価額は、課税明細書や固定資産税評価証明書などで確認できます。

土地の相続税評価額については、路線価が設定されている土地は路線価方式、設定されていない土地は倍率方式で評価します。

路線価方式による土地の相続税評価額は「路線価 × 地積 × 補正率」で計算されます。

路線価は、国税庁のウェブサイトで確認できます。

(参考)国税庁ウェブサイト「財産評価基準書(路線価図・評価倍率表)」

補正率の判断など、正確な評価額を知りたい場合は、不動産会社や税理士などの専門家に相談するのがおすすめです。

〈関連コラム〉

親名義の家の相続税はいくらかかる?計算方法や節税のポイントを解説

家や土地の相続時に相続税がかからないケース

家や土地など不動産の相続時に、相続税がかからない可能性があるのは以下のようなケースです。

- ①不動産の相続税評価額が基礎控除以下になる

- ②特例や控除を適用した結果、遺産総額が基礎控除額以下になる

1つずつ具体的な条件や利用する場合の注意点を解説します。

①不動産の相続税評価額が基礎控除以下になるケース

不動産の相続税評価額が基礎控除額以下であれば、その不動産に対して相続税はかかりません。

相続財産が不動産のみで基礎控除額以下であれば、申告の必要もありません。

ただし、預貯金など他の相続財産と合わせた合計が基礎控除額を超えている場合は、超えた部分について相続税がかかることは理解しておきましょう。

②特例や控除を適用して遺産総額が基礎控除額以下になるケース

不動産を含めた相続財産の総額が基礎控除を超えていても、特例や控除が適用されて遺産総額が基礎控除額以下におさまれば、相続税は課税されません。

相続時に利用できる控除や特例の一例を紹介します。

相続税の配偶者控除

被相続人の配偶者には「配偶者控除」があり、「法定相続分相当額」か「1億6,000万円」のどちらか高い金額までは相続税がかかりません。

(参考)国税庁ウェブサイト「No.4158 配偶者の税額の軽減」

ただし、配偶者控除で相続税がゼロになる場合でも、期限(被相続人が亡くなったことを知った日の翌日から10か月以内)までに相続税の申告が必要です。

また、非課税枠を最大限活用するために配偶者が多く財産を相続すると、その配偶者が亡くなって子世代で相続する際(二次相続)の税負担が重くなる可能性があります。

配偶者控除を活用する際は、二次相続まで踏まえた上で相続分を決定しましょう。

小規模宅地等の特例による評価減

小規模宅地等の特例とは、亡くなった方(被相続人)が住んでいた自宅や、事業を営んでいた土地などを相続した場合に、一定の要件を満たすことで、その土地の相続税評価額を最大で80%減額できる制度です。

(参考) 国税庁ウェブサイト「No.4124 相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)」

土地の評価額が減額されることで、相続税の負担を大幅に軽減できます。

小規模宅地等の特例は、土地の利用状況(宅地の種類)によって大きく4つの種類に分けられ、それぞれに評価額を減額できる割合や面積の上限が決められています。

| 宅地の種類 | 相続税評価額の減額割合 | 限度面積 | 主な用途 |

|---|---|---|---|

| 特定居住用宅地等 | 80% | 330㎡ | 被相続人等の自宅の敷地 |

| 特定事業用宅地等 | 80% | 400㎡ | 被相続人等の事業用の敷地 |

| 特定同族会社事業用宅地等 | 80% | 400㎡ | 同族会社の事業用の敷地 |

| 貸付事業用宅地等 | 50% | 200㎡ | アパート・駐車場などの敷地 |

宅地の種類によって適用要件も異なり、事業用地の場合は相続税の申告期限までに事業を継承し、なおかつ申告期限まで事業を営んでいる必要があります。

居住用宅地の場合は、配偶者なら条件はありませんが、同居家族の場合は相続開始時から申告時まで居住しているなどの条件があります。

相続予定の親のマイホームで同居している場合や、親が経営するアパートなどを引き継ぐ予定の場合は、相続時に小規模宅地の特例を適用できる可能性が高く、相続税を大きく節税できます。

小規模宅地等の特例を適用による評価減を受けるためには、配偶者控除と同様に期限内の申告が必要です。

小規模宅地等の特例の詳しい要件や、特例適用時の相続税のシミュレーション、申告方法などは、以下のコラムで詳しく解説していますので合わせてごらんください。

〈関連コラム〉

小規模宅地等の特例とは?要件や相続税の申告方法・添付書類をわかりやすく解説

不動産の相続税を節税する方法

土地を相続する予定があるなら、アパートなどの賃貸物件を建てると「貸家建付地による評価減の特例」を適用でき、土地部分の相続税を抑えられます。

(参考)国税庁ホームページ|No.4614 貸家建付地の評価

貸家建付地の相続税評価額の計算式は以下の通りです。

貸家建付地の価額 = 自用地としての価額 - 自用地としての価額 × 借地権割合 × 借家権割合 × 賃貸割合

上記のように、貸家建付地は、借地権・借家権割合が考慮されるため、自用地の場合よりも評価額が下がり、相続税が軽減されます。

さらに、貸家建付地の特例は、前述の「小規模宅地等の特例」と併用できます。

更地に住宅を建て賃貸にすることで、2つの特例を併用し、土地の相続税評価額を大幅に減額できる可能性があります。

更地を相続する予定があるなら、相続発生前から有効活用できないか検討することをおすすめします。

〈関連コラム〉

貸家建付地による相続税対策をわかりやすく解説|相続税評価額の計算方法もチェック

まとめ

家や土地に相続税がかからないケースは、主に「元々の不動産評価額が基礎控除以下である場合」と「特例や控除を適用して評価額が基礎控除額以下となる場合」の2パターンがあります。

元々の不動産評価額が基礎控除以下の場合は相続税の申告は不要ですが、特例や控除を活用する場合は期限内に申告が必要です。

土地や家などの不動産は、例え相続税がかからなかったとしても、引き継いだ後は固定資産税や維持管理費を負担し続けなければなりません。

不動産を相続する予定がある場合は、相続税の負担だけでなく、その後の活用方法まで含めて考えることが大切です。

オカムラホームでは、お客さまの状況に合わせた複数の相続対策・活用方法をご提案することで、大切な財産を未来につなぐお手伝いをいたします。

実家の住まいや土地の相続でお悩みの方は、お気軽にお問い合わせください。

0120-210-341

0120-210-341